Produto Bruto e Produto Líquido

Produto Bruto e Produto Líquido

O processo produtivo de um bem implica um desgaste natural do capital fixo da unidade produtiva utilizada na sua produção. Os equipamentos e infraestruturas desatualizam-se e deterioram-se com o tempo, necessitando de ser reparados ou substituídos periodicamente.

Os encargos com as reparações e substituições de capital fixo são chamadas de amortizações ou consumo de capital fixo.

As umidades produtivas contabilizam o consumo de capital fixo como um custo uma vez que se as empresas não repusessem este consumo teriam uma desvalorização do seu património.

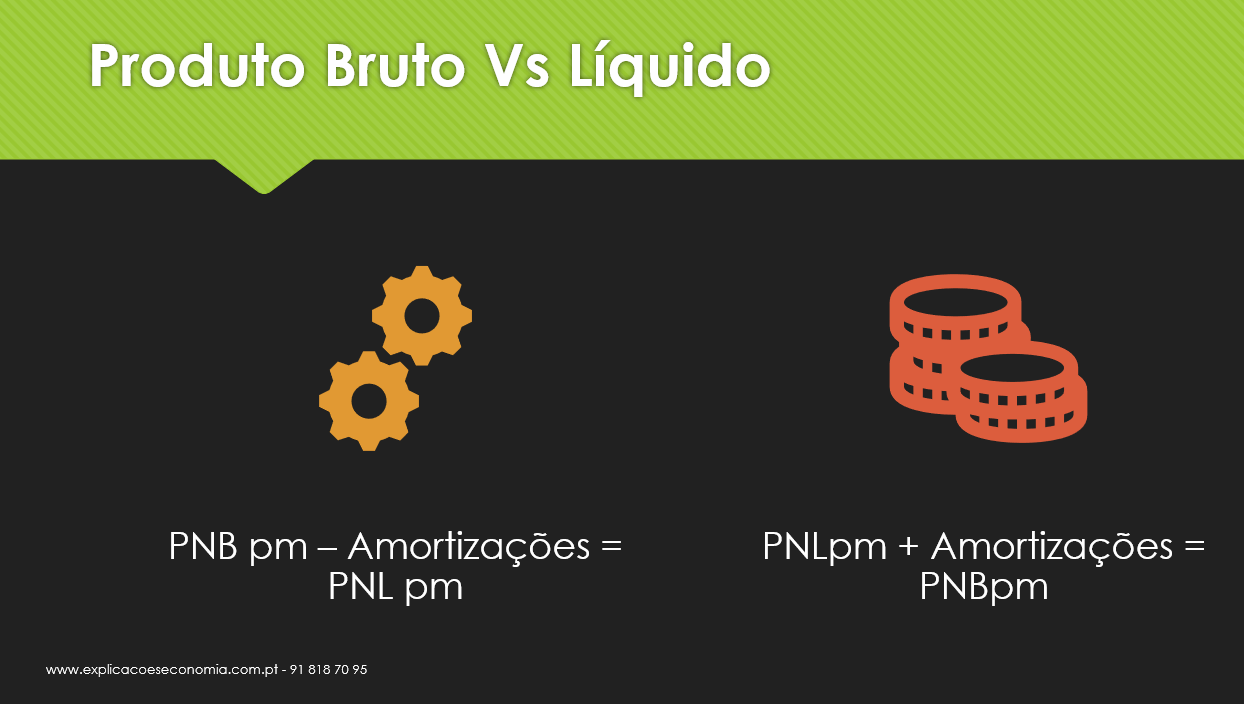

Desta forma, o Produto de um país considera-se Bruto (B) quando inclui o valor das amortizações e Líquido (L) quando não engloba o valor das amortizações.

PB = PL + Amortizações

O Produto Bruto é igual ao somatório do Produto Líquido com as amortizações.

PL = PB – Amortizações

O Produto Líquido é igual à subtração do Produto Bruto com as amortizações.

Produto Interno Líquido (PIL): saiba o que é e como é calculado (maisretorno.com)

Resumo Capítulo IX – Contabilidade Nacional – Aulas de Economia (aulasdeeconomiaonline.me)

Produto nacional bruto – Wikipédia, a enciclopédia livre (wikipedia.org)