Repartição do rendimento

Repartição do rendimento

Rendimento: bens e serviços produzidos são contabilizados sobre a forma de rendimento. São bens económicos e criam riqueza (rendimento).

A produção origina rendimento.

Valor acrescentado é a parte do rendimento que retirada a componente dos custos fica para o empresário que investiu.

Receita – Custos = Mais valia, valor acrescentado.

Repartição Funcional dos rendimentos

Os rendimentos são repartidos sobre as seguintes formas: Salários, rendas, pensões, lucros e juros.

Salário está afetado ao fator trabalho

Pensões está afetado ao fator trabalho

Rendas estão afetadas ao fator capital, proprietário de imóveis.

Os Juros estão afetados ao fator capital, capital depositado

Os lucros estão afetados ao fator capital, capital investido.

Rendimentos primários

Rendimentos em contrapartida direta, trabalho – salário. Contrapartida indireta, rendas, juros e lucros.

Salário ilíquido ou bruto é o salário antes dos descontos para SS e retenção fonte IRS. Depois de pagos os descontos passamos ao salário líquido.

Renda: é a parte do rendimento que é entregue aos proprietários da terra ou de imóveis.

Juro: é a parte do rendimento que é entregue para os detentores de capital;

Lucro: é a parte do rendimento que implica investimento por parte do empresário e que obtidas as receitas deduzidas das despesas incluído as amortizações, origina o apuramento dos lucros.

Lucro líquido = Lucro Bruto – Amortizações

Rendimentos Primários

Rendimentos de propriedade: Rendas, juros, Dividendos, mais valia, etc.

Rendimento de trabalho:

Salários, gratificações, prémios, gorjetas, etc.

Desigualdade na repartição dos rendimentos?

- Leque salarial, países onde o leque salarial é maior tendem a demonstrar maior desigualdade na repartição do rendimento. O leque salarial é o quociente entre o Salário mínimo e o Salário máximo = Salário mínimo/ Salário máximo por: país Z tem salário mínimo 500€ e salário máximo 6500€. O leque salarial no país Z = 500/6500 = 0,077. Isto significa que o salário máximo equivale a 13 vezes o salário mínimo.

- Famílias que acumulam várias fontes de rendimento. Ex: Família de produtores agrícolas que têm uma loja para venderem os seus produtos. Têm a receita da produção, mais a receita da venda dos produtos na loja.

- Disparidade entre o capital e o trabalho. Normalmente os rendimentos afetos ao capital são muito superiores aos rendimentos do trabalho. O país Z tem um imposto sobre o capital de 25%, o que significa que em cada 1000€ de rendimento, 250€ são afetados para imposto. No caso de rendimento do trabalho a carga fiscal pode tornar-se mais elevada a partir de determinados valores.

Principais disparidades na repartição dos rendimentos:

Fator capital com remuneração superiores ao fator trabalho;

Algumas famílias acumulam vários tipos de rendimento e outras não;

Diferenças salariais;

Disparidades regionais;

Disparidades em função do género.

Salário nominal – é o valor nominal do salário. Por ex: 720,00€

Salário real – é o que podemos comprar com o valor do salário nominal, poder de compra.

O salário real depende da taxa de inflação, porque a subida de preços no caso de ser superior aos aumentos salariais implica diminuição do poder de compra.

Modo de medição da desigualdade – Curva de Lorenz

Rendimento per capita – razão entre o rendimento total país PIB/ pop total.

Na questão da redistribuição têm um papel importante a carga fiscal e a quotização social.

Na questão das empresas temos a taxa de IRC e o IVA.

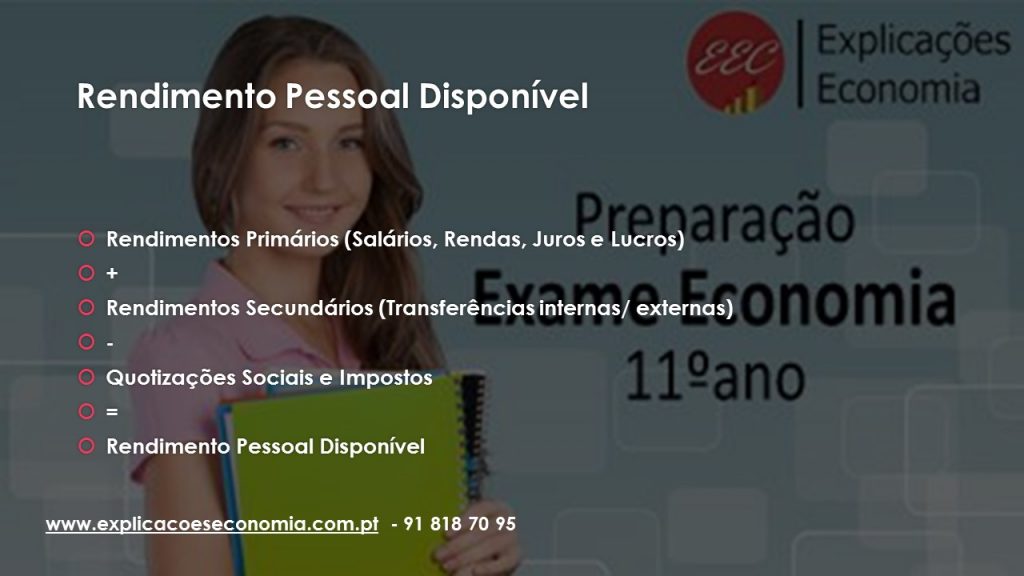

Rendimento Pessoal Disponível = Rendimento primários + Transferências sociais – Impostos -Quotizações Sociais = Rend disponível.

{kind=link}

{kind=link}

{kind=link}

O Estado tem o papel de promoção da equidade, de beneficiar em sede fiscal os que têm menos rendimento face aos que têm salários mais elevados.