Contabilidade Nacional

Contabilidade Nacional

Resumo do capítulo – Contabilidade Nacional

Objetivos da Contabilidade Nacional

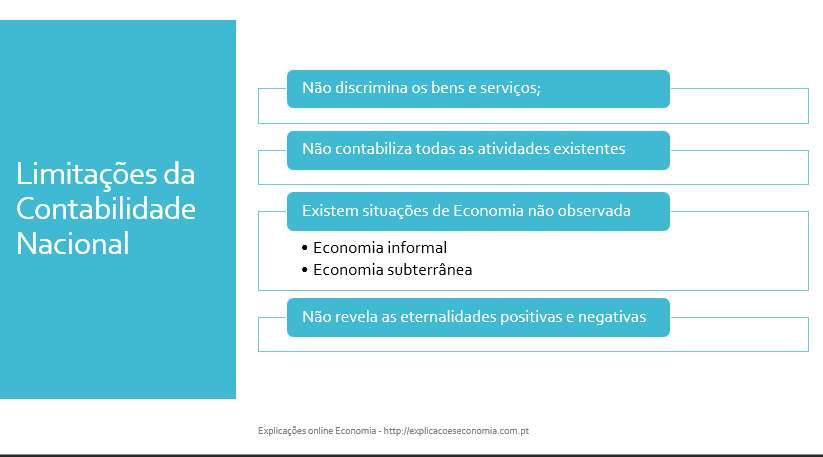

Limitações da Contabilidade Nacional

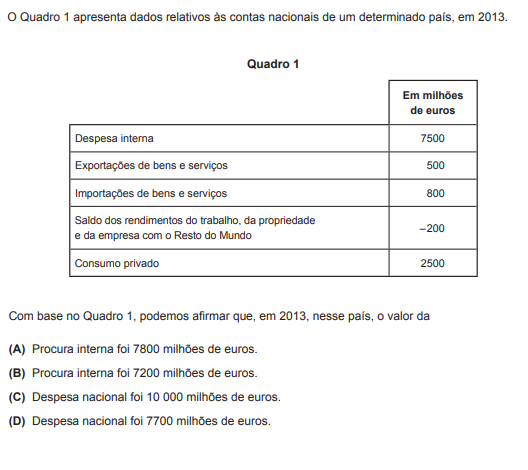

Exercícios de escolha múltipla

Limitações da Contabilidade Nacional

A Contabilidade Nacional não discrimina os bens e serviços que são produzidos numa economia, apenas regista o seu valor. Na prática, para a Contabilidade Nacional é indiferente produzir armas ou medicamentos.

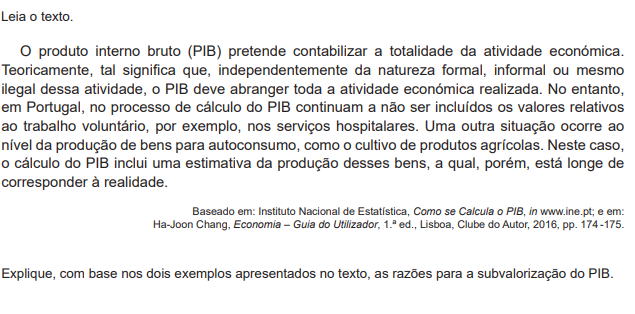

A Contabilidade Nacional não contabiliza todas as atividades existentes. Por um lado não é registado o trabalho não remunerado, não importando se é voluntariado ou para o próprio, pois, para efeitos da Contabilidade Nacional, só se regista o trabalho remunerado.

Por exemplo uma família que tenha uma produção agrícola para autoconsumo não é contabilizada embora efetuem trabalho agrícola para efetuar a produção, não faz parte da Contabilidade Nacional, não é remunerada.

Um dona de casa também não conta para a Contabilidade Nacional.

A Contabilidade Nacional não considera as externalidades por exemplo uma indústria poluente vai ter efeitos nefastos na saúde pública, tem associada uma externalidade negativa. Esta externalidade não é medida na Contabilidade Nacional.

Por exemplo um investigador descobriu a cura para uma doença é uma externalidade positiva porque vai beneficiar toda a população em geral.

A produção não contabilizada Existem muitas atividades que não são contabilizadas, o que muitas vezes falseia o Produto Interno. São várias as situações de produto realizado não contabilizado:

Economia subterrânea;

Economia informal;

Economia ilegal;

Economia Paralela;

Economia Informal

Este sector da economia representa uma parte importante da atividade produtiva especialmente dos países subdesenvolvidos e envolve atividades que escapam facilmente à contabilização. Incluímos as atividades cujos bens se destinam ao autoconsumo, a atividade das donas de casa, os trabalhos de bricolage ou pequenas atividades desenvolvidas de forma simples. Os bens produzidos são legais, o que permite distinguir este sector do sector ilegal. Já a diferenciação relativamente ao sector subterrâneo é mais ténue. Muitas vezes, as empresas não se encontram registadas, não é para fugir deliberadamente ao fisco, mas porque são familiares e de reduzida dimensão e preferem poupar custos nas formalidades

Exercícios de revisão

Exercícios de revisão

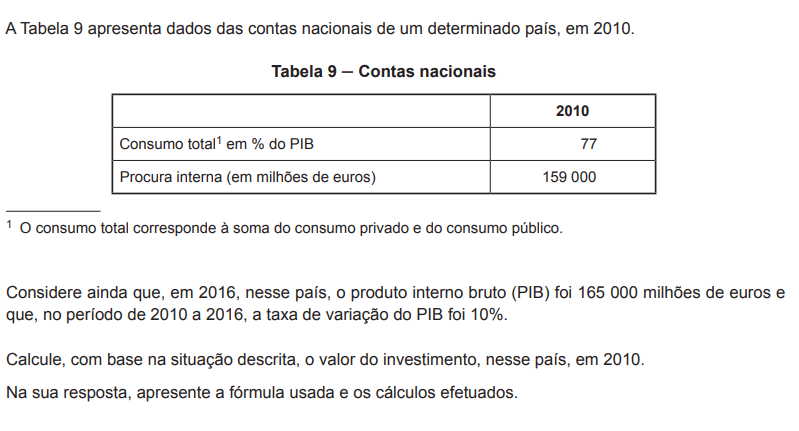

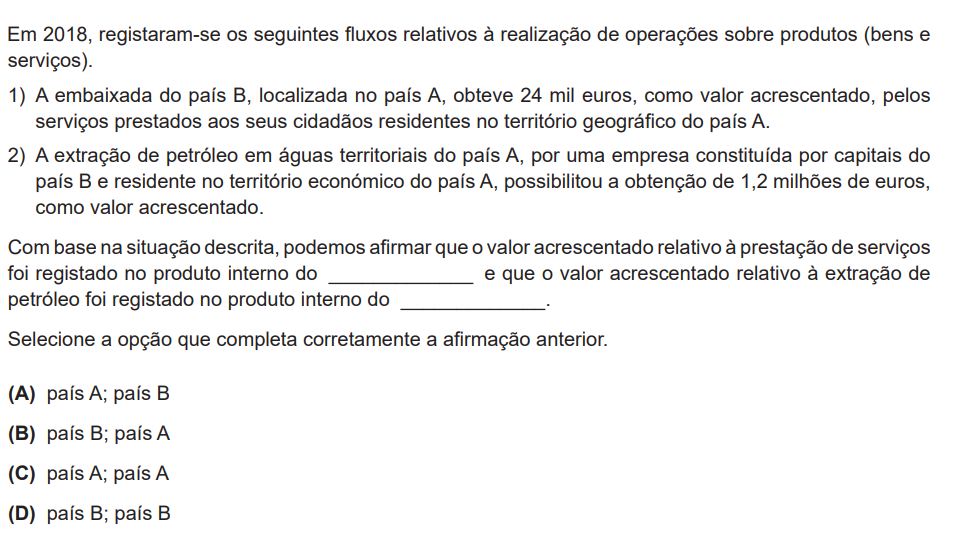

Exercício nº 1

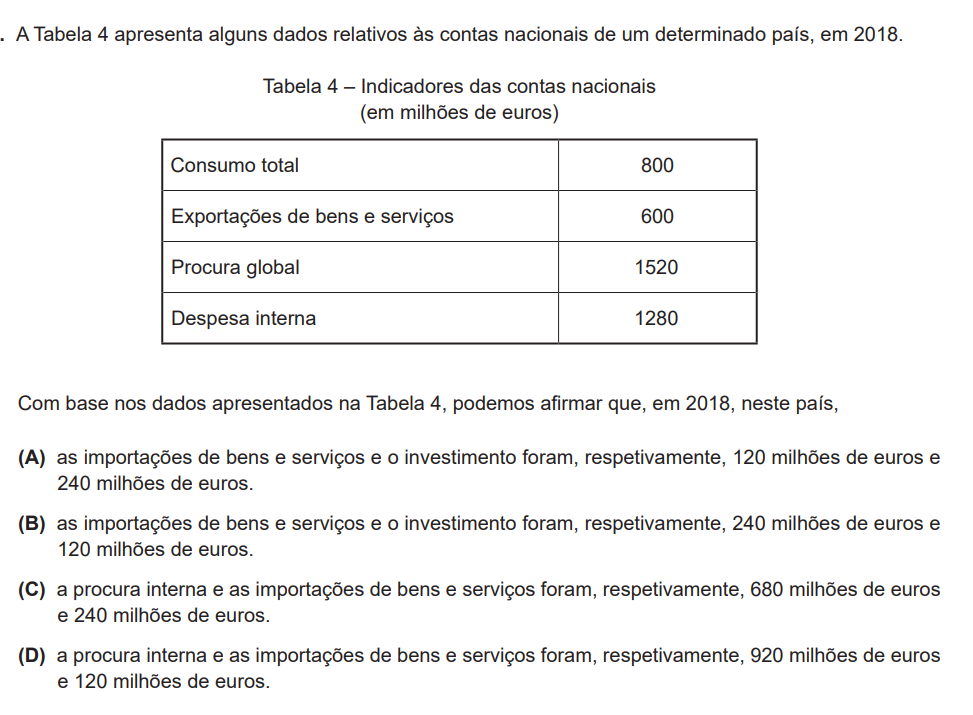

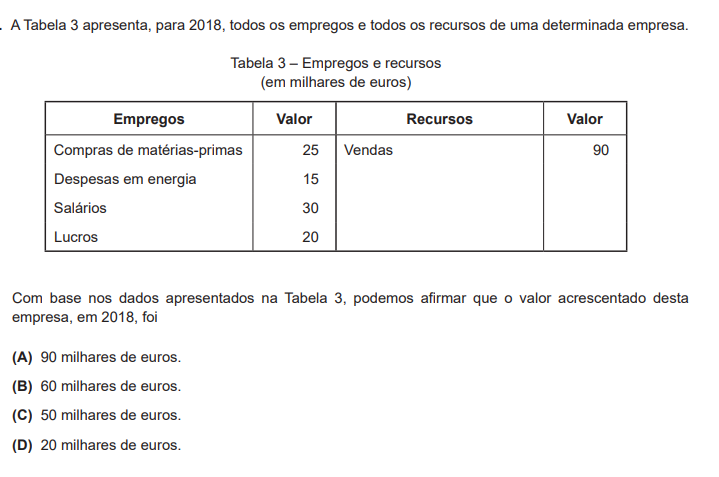

Exercício nº 2

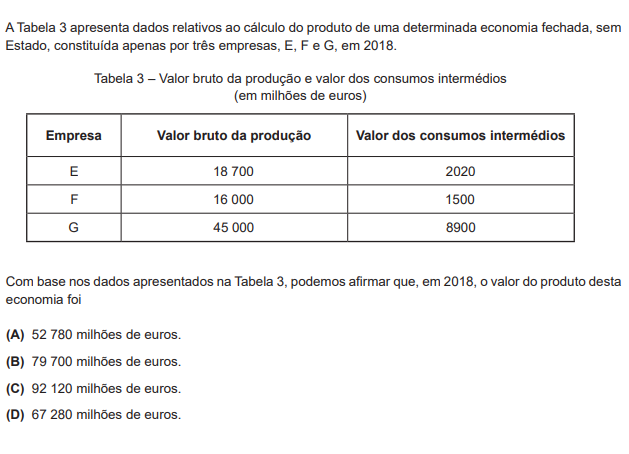

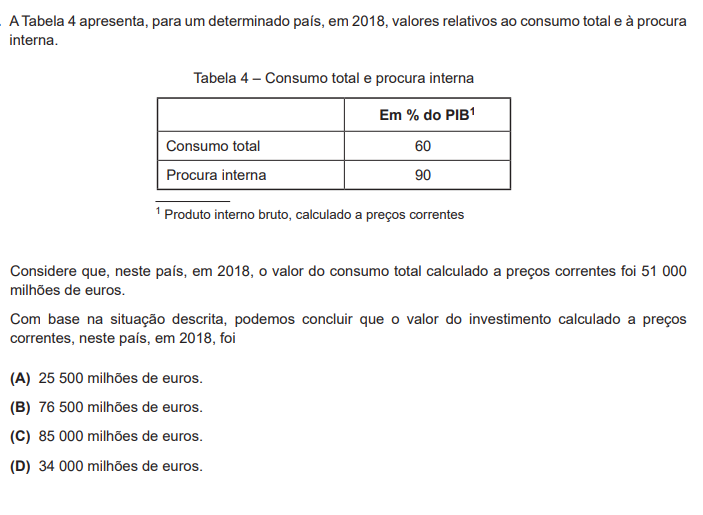

Exercício nº 3

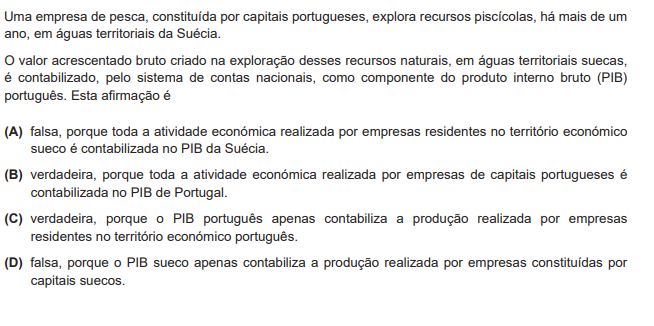

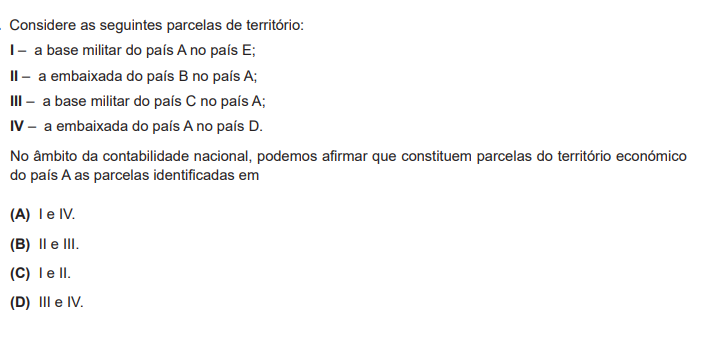

Exercício nº 4

Exercício nº 5

Exercício nº 6

Exercício nº 7

Exercício nº 8

Exercício nº 9

Exercício nº 10

Exercício nº 11

Exercício nº 12

Exercício nº 13

Exercício nº 14

Exercício nº 15

Exercício nº 16

Exercício nº 17

Exercício nº 18

Exercício nº 19

Exercício nº 20

Exercício nº 21